相続の基礎知識

相続の基礎知識/(29)特別寄与料

今回はほぼ40年ぶりの民法改正により2019年に施行された「特別寄与料」のお話です。

相続人以外に救済策

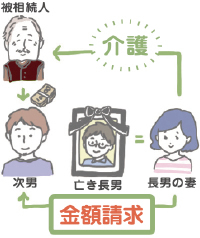

「特別寄与料」とは、相続人以外の被相続人の親族が無償で被相続人の療養看護等を行った場合、相続人に請求をすることができる金銭です。これまで「寄与分」は相続人に限られてきましたが、新たに特別寄与料が創設されたことで、相続人以外、例えば息子の配偶者や甥・姪も遺産の一部を取得することができるようになりました。

妻が義父の介護を

分かりやすく例えますと、夫を失くした妻が義父(被相続人)の介護を一手に引き受けていたとして、義父が亡くなっても従来は遺産相続を主張できませんでした。

それが特別寄与料の創設により、妻は介護に見合った費用を相続人に請求できるようになったわけです。

請求権は親族のみ

特別寄与料を請求できるのは親族に限られます。親族とは6親等内の血族、配偶者、3親等内の姻族で、同性カップルや事実婚のパートナーは請求できません。

また親族であっても無償で療養看護等の労務の提供をし、それにより被相続人の財産の維持または増加に貢献した方に対してのみ認められます。

金額は当事者間で

特別寄与料の金額は、当事者同士の協議により決定します。協議が整わない場合は、家庭裁判所に「特別の寄与に関する処分」の調停または審判を申し立て、家裁が決定することになります。

金額面で不満が残るケースもあるでしょうが、「介護したのは私だけなのに、なぜ相続では仲間外れ?」といった不公平感は和らぐでしょう。

なお、家裁に申し立てができるのは、特別寄与者が相続の開始及び相続人を知った時から6ヶ月以内、または相続開始の時から1年以内です。

司法書士

遠藤 和法(えんどう かずのり)

1988年(昭和63年)天童市生まれ。2011年に司法書士資格取得。趣味はウイスキー。