相続の基礎知識

相続の基礎知識/(30)相続税の見直し

2023年度の税制改正大綱で、相続財産の課税ルールが見直されたのをご存知ですか?

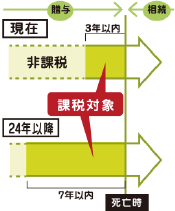

生前贈与の加算期間

まず多くの人が生前贈与で使う「暦年課税」で、生前贈与を相続税の対象財産に加算する期間が現行の「相続開始(死亡)前3年以内」から「同7年以内」に延長されます。

これは相続税の節税を目的とした過度な生前贈与を抑制する狙いがあるとみられています。生前贈与で財産を渡しても、相続で財産を渡しても最終的な税負担は変わりにくくなるでしょう。

適用は24年から

適用されるのは24年からですが、同年の相続から生前贈与加算で贈与が7年前までさかのぼることはありません。同年の贈与を起点に7年以内が加算対象になります。

相続時精算課税

毎年課税する暦年課税とは別に、生前贈与の課税方式には相続時にまとめて課税する「相続時精算課税」があり、こちらも24年から一部改正されます。

現行は、60歳以上の父母・祖父母から子・孫への贈与が贈与者ごと累計2500万に達するまでなら何回でも贈与税はかからず、死亡時に合計贈与額を相続財産に加算して課税する仕組みです。

ただ贈与を受けるたびに少額でも税務署への申告が必要で、手続きが煩雑なため利用が伸び悩んでいるのが実情です。

使い勝手が向上

利用を促すため、24年からは110万円分までの贈与なら申告も不要になり、かつ、贈与者が亡くなった時の加算対象からも外れました。個人的には使い勝手がよくなったという印象です。

経済活性化に期待

相続時精算課税はもともと貯蓄額の多い高齢者の世代から若い世代に財産を移転し、経済の活性化を図るという狙いがあります。改正後の効果を期待したいものです。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。