相続の基礎知識

相続の基礎知識/(35)相続税の取得費加算

「相続税を納めるため相続した不動産や株式などを売却したのに、売買益が出て譲渡所得税も納める羽目になった!」という話をよく耳にします。今回はこうしたケースの特例措置についてお話ししましょう。

譲渡所得で節税効果

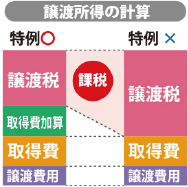

相続した不動産を相続開始から3年10カ月以内に売却した場合、不動産を取得するのにかかった「取得費」に相続税の一部を加算することができます。これを「相続税の取得費加算の特例」といいます。

この特例を使えば、譲渡所得税を計算する際に売却益を圧縮することが可能で、結果として所得税を減らすこがとできます。

具体的シミュレーション

例えば、相続財産のトータル額が2億円で、3000万円の相続税を納めたとしましょう。

相続財産のうち50%が不動産で、この不動産を売却した場合、相続税の50%相当の1500万を譲渡所得計算上の取得費に加算することができます。株式や債券など有価証券の場合も同様です。 所得税の確定申告は必要ですが、相続税額や売却した財産が相続財産に占める割合によっては大きく金額は変わるものの、適用するとしないでは譲渡所得税が大きく変わります。

生前贈与にも使えます

相続時精算課税制度や相続開始前3年以内(2031年以降は7年以内!)の贈与によって生前贈与された財産についても相続税がかかるケースがあります。

これら贈与された財産についても、相続税が課税されていればこの取得費加算の特例を使うことができます。

専門家に相談を

ただ相続税や譲渡所得税の計算法、評価の仕方など手続きが煩雑なのは事実。直近の法改正などもあり、該当される方は専門家に相談されることをお勧めします。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。