相続の基礎知識/(45)住宅ローン減税

この時期、会社では年末調整が近づき、その後は所得税の確定申告が控えています。今回は相続関連の話題はひとまず置いておき、時節柄、住宅ローン減税についてお話しましょう。

0.7%が控除

住宅ローン減税は、年末のローン残高の0.7%の金額を所得税から差し引ける制度で、新築なら13年間、既存なら10年間にわたって利用できます。ローンの金利分だけ税金の負担が減るイメージでしょうか。

勤務先が年末調整の手続きをする会社員でも、1年目は自分で確定申告する必要があります。2年目以降は勤務先に必要書類を提出すれば勤務先が控除手続きをしてくれます。

適用には条件が

適用を受けるには幾つかの条件があります。〇自らが居住する〇床面積が50平方メートル以上〇合計所得金額が2000万円以下〇住宅ローンの期間が10年以上〇住宅の引き渡しから6カ月以内に入居する――などです。

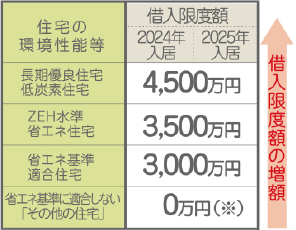

限度額が変わります

住宅ローン減税は環境性能が高い住宅ほど、減税の対象になる借り入れ限度額も増える仕組みになっています。

ただ注意点は、税制改正により来年1月から限度額が下がり、かつ国の省エネ基準を満たさない住宅は減税の対象外となることです。

新しい限度額は、省エネや耐震性能に優れる「長期優良住宅」なら4500万円、太陽光発電などを利用した「ゼロエネルギーハウス(ZEH)」なら3500万円になります。

他制度との併用も

住宅ローン減税は本来、自身が組むローンの残高が対象ですが、それ以前に親族からの支援がある場合もあるでしょう。その場合は住宅取得等資金の贈与税の非課税制度や、相続時精算課税制度も併用できます。夫婦で共有して住宅を所有する場合でも各制度を使うことができます。

※2023年末までに建築確認を受けた場合、借入限度額2000万円。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。