相続の基礎知識

相続の基礎知識/(27)連帯納付義務

自分の相続税を納付すれば、「相続手続きは終わった」と考えるのが一般的な感覚でしょう。ところが相続人が複数いて、その中に相続税を納付しない(納付できない)人がいた場合はどうなるのでしょうか?

納付は〝連帯責任〟で

こうしたケースは、実はさほど珍しいことではありません。

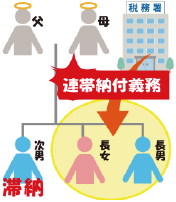

相続税には借金の保証人のような「連帯納付義務」というのがあり、お互いがお互いに連帯納付義務者になります。

このため、相続人の中に何らかの理由で相続税を納付しない人がいると、他の相続人に連帯納付の請求がいく仕組みになっています。

滞納者がいると

詳しく説明すると、他の相続人が納税を済ませていれば、誰かが滞納しているとそれが即座に分かります。

まず滞納している相続人に督促がいき、それでも納税されない場合は、連帯納付義務者となる他の相続人に納付されていない旨が通知されます。

このタイミングで連帯納付義務者間で話し合いなどをして納税がされればいいのですが、それでも納税がされない場合は、連帯納付義務者へ納付通知書、さらには督促状が届く仕組みです。

財産の差し押さえも

連帯納付義務者が相続税を肩代わりすると、その額は本来納税すべき人に贈与税が課されることもあります。また連帯納付にも4.3%の「滞納税」がかかってきます。

それでも納税されない場合は財産が差し押さえられます。まずは未納となっている本人の財産から、差し押さえできる財産がないような場合は連帯納付義務者の財産が差し押さえられます。

事前の準備を

相続にはとかく様々な事情が絡み合いがちです。こうした事態を避けるためにも、遺産分割や納税資金の確保などは事前に考えておきたいところです。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。