相続の基礎知識

相続の基礎知識/(77)不動産小口化商品に規制

昨年12月26日に閣議決定された「2026年度税制改正大綱」で、「不動産小口化商品」を利用した過度な節税が規制されることになりました。

不動産小口化商品とは投資商品の一つで、マンションやビルなどの高額な不動産を小口に分割して安く販売し、買った人は投資額に応じて賃料収入や売却益の分配を受けられるというものです。

「現金を不動産に変えて相続税を圧縮したい」と考える富裕層を中心に人気を博していましたが、過度な節税との批判も受けていました。

市場価格での評価へ

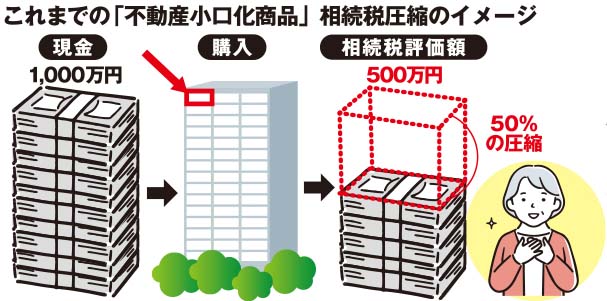

最大の注目点は、相続税評価額の算出ルールの変更です。これまで不動産小口化商品は、通常の不動産と同様に「路線価」や「固定資産税評価額」で評価されたため、市場価格(通常の取引価額)と評価額の間に大きな乖離が生まれ、相続税の大幅な圧縮が可能でした。

それが今回の改正案では、商品として組成された小口化不動産は原則として市場価格で評価するという厳しい措置が盛り込まれる見込み。つり、1000万円で買った不動産小口化商品は、相続時も1000万円として評価され、節税メリットは事実上消滅します。

一般の賃貸不動産も

さらに今回の税制改正大綱では、一般の賃貸アパートや一棟マンションについても相続や贈与開始前5年以内に取得したものは市場価格で評価するという「5年ルール」の導入が検討されています。

24年の20階建て以上のマンションを対象としたいわゆる「タワマン節税規制」に続く今回の改正で、不動産を利用した過度な租税回避は完全に包囲されたといっていいでしょう。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。