相続の基礎知識

相続の基礎知識/(76)不動産による節税対策

先月、内閣府の税制調査会で配布された資料が、資産家や不動産関係者の間で静かな波紋を広げています。

資料のテーマは「財産評価を巡る諸問題」。その行間からは、国税庁による「行き過ぎた節税対策」への強いメッセージが読み取れます。

現金のままよりも節税に

実は、現金を不動産(土地や建物)に変えることは相続税の有効な節税対策の一つ。なぜなら不動産の相続税評価額は時価よりも低く算出されることが一般的なため、相続税を圧縮することができるのです。

これは不動産が持つ「流動性の低さ」などを考慮した適正なルールに基づくものです。

過剰な節税対策の現状

ところが資料では、この手法を使った諸問題が多発しているとして、次のような事例を列挙しています。

- 市場価格と評価額が著しく乖離(かいり)した事例。

- 相続直前の駆け込み購入の事例。

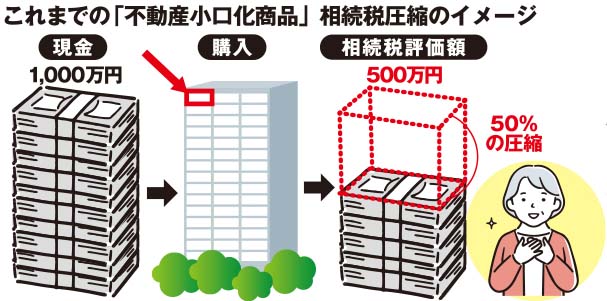

- 不動産小口化商品(一つの不動産を複数の投資家で共同購入し、賃料収入や売却益を分配する投資商品)を用いた極端な評価額圧縮の事例。

実際、令和4年の最高裁判決では、不動産を使った相続税のあからさまな租税回避行為に対し、国側の処分を認める判断が下されています。

不動産は価値を見極めて

今回の資料は、「ルール通り計算すれば良い」という時代の終わりを告げるかのような内容ですが、決して「不動産活用」そのものが否定されたわけではありません。

例えば、賃貸用不動産は本来、収益を生み出し、資産を次世代へ承継するための有効な手段です。

原点に立ち戻り、「どれだけ節税メリットがあるか」ではなく、「どれだけ価値があるか」に着目した不動産選びこそが、結果として最も安全で賢明な節税対策となると考えられます。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。